EBIT (прибыль до уплаты процентов и налогов) — это показатель рентабельности, который рассчитывается путем вычитания из общей суммы выручки себестоимости реализованной продукции и операционных расходов, понесенных компанией. Он показывает объем прибыли, которую компания получает от операционной деятельности. Вычитание налогов и процентов допускает абстрагирование от структуры капитала (доли заемного) и налоговых ставок, таким образом позволяя сравнить разные компании.

EBIT порой приравнивают к близкому, но немного иному индикатору — операционной прибыли (Operating Income). Да, сущность у показателей идентична (операционная прибыль = прибыль до налогообложения и уплаты процентов). Различие состоит в том, что по факту в EBIT могут быть еще включены доходы/расходы, не связанные с операционной деятельностью. Если же прочие доходы/расходы отсутствуют, показатель EBIT будет эквивалентен Operating Income. Или, иными словами, если бизнес не имеет внереализационной прибыли, тогда Operating Income используется как синоним EBIT.

EBIT применяют в некоторых финансовых мультипликаторах фундаментального анализа. Например, Interest Coverage ratio (см. Урок 23) или EBIT/EV (рассмотрим в будущих уроках).

EBIT часто используется банками в качестве фиксированных значений, ниже которых финансовые индикаторы компании не должны опускаться, чтобы соответствовать критериям кредитования.

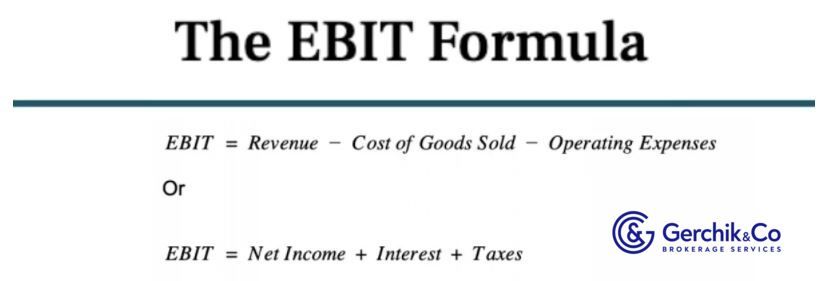

Формула

EBIT может быть рассчитан прямым и косвенным методами.

Прямой

Прибыль до вычета процентов и налогов = выручка − себестоимость реализованной продукции − операционные расходы

Компоненты прямого метода:

Выручка (Revenue/Total Sales) — основной источник дохода в бизнесе, который генерируется за счет продажи товаров и услуг в ходе обычной деятельности.

Себестоимость реализованных товаров (COGS) — прямые затраты, понесенные при производстве готовой продукции и реализации услуг. Этот показатель включает в себя стоимость приобретения сырья и материалов, непосредственные затраты на оплату труда и другие прямые накладные расходы.

Операционные расходы — затраты, понесенные предприятием в ходе своей обычной деятельности. К ним относятся коммерческие, общехозяйственные и административные расходы.

Косвенный

Прибыль до вычета процентов и налогов = чистая прибыль + процентные расходы + расходы по налогам

Interest Expenses (процентные расходы) — см. Урок 23;

Taxes (налоги);

Revenue/Total Sales (выручка).

Первый метод EBIT напрямую вычитает понесенные затраты из выручки, второе уравнение добавляет проценты и налоги. Так EBIT формулировкой «говорит», что это прибыль до вычета процентов и налогов. Эта разница позволяет пользователям понять концепцию EBIT с двух точек зрения.

Первый — это взгляд на EBIT с точки зрения предварительной операционной деятельности.

Второй — это взгляд на рентабельность за отчетный период. В результате вы получите одно и то же число, но с точки зрения инвестора важно анализировать его под разными аспектами.

Если процентный доход является основным источником прибыли компании (банки, финансовые холдинги), тогда он выступает компонентом операционного дохода, и компания всегда будет включать его в EBIT.

Пример реальный. #NFLX

1. EBIT прямой #NFLX за финансовый год, окончившийся в декабре 2020, равен:

Earnings before Interest and Tax = Revenue − Cost of goods sold − Operating Expenses = $24 996,06 − $15 276,32 − ($2228,36 + $1829,60 + $1076,49) = $4585.29

2. EBIT косвенный #NFLX за финансовый год, окончившийся в декабре 2020, равен:

Earnings before Interest and Tax = Net income + Interest Expenses + Tax Expenses = $2761,40 + ($767,50 + $618,44) + $437,95 = $4585,29

3. В динамике с 2017 года наблюдается постепенный рост EBIT Netflix:

2018 — + 91,40 % г/г;

2019 — + 62,24 % г/г;

2020 — + 76,07 % г/г.

Мы не будем прямо сопоставлять EBIT аналогов. Но для информативного примера посмотрим на динамику EBIT компаний одного сектора — Entertainment (данные на момент написания урока!):

Netflix #NFLX (market cap $231,66B) +76,07 % г/г;

Сomcast Corp. #CMCSA (market cap $260,59B) −17,19 % г/г;

Walt Disney Co #DIS (market cap $357,15B) −145,19 % г/г.

Норма

EBIT не имеет нормативного значения. Чем больше прибыль — тем лучше. Значение EBIT сопоставляют в динамике, в процентном соотношении к чистой прибыли и расходам компании.

Иногда расценивают как нормальный минимальный положительный коэффициент EBIT. Но это не гарантирует конечную прибыль — с учетом процентов (особенно при большом долговом бремени) может появиться убыток.

Важно знать стандарт отрасли в качестве эталона при сравнении любой финансовой метрики двух компаний. Сопоставления EBIT двух компаний будет недостаточно.

Помимо этого, оценивая потенциал прибыли компании, нужно анализировать годовую и квартальную ретроспективу.

Через EBIT можно анализировать доходность, которую принесут инвестиции в компанию.

EBIT дает возможность оценить прибыль до воздействия процентных ставок по займам и налогового бремени: определить фундамент для дальнейшего сравнения разных эмитентов (компаний с неодинаковой структурой капитала и с отличающимся налоговым режимом).

EBIT легко подсчитывается, а также прост для понимания. Можно сказать, что для пользователя этот показатель является одной из первых цифр, которая дает базовое понимание бизнеса.

Использование EBIT не ограничивается его расчетом. Индикатор также используется в качестве исходных данных при расчете иных финансовых коэффициентов.

Ограничение

В расчете EBIT учтена амортизация. EBIT бизнеса со значительным количеством основных средств будет меньше EBIT компании, где их количество мало по факту отчислений.

Бизнес с большой долей заемного финансирования имеет весомые процентные расходы. Поскольку EBIT их не учитывает, это может отвлечь внимание от наличия значительного долга. Если компания увеличивает свой долговую нагрузку по причине слабых продаж или отсутствия денежных потоков, это критично. Плюс надо помнить, что политика роста ставок отразится на процентных расходах бизнеса (они будут повышаться).

EBIT Margin

В практике вы можете встретить понятие EBIT Margin. Он известен как Operating Margin. Формула и развернутые расчеты для Netflix и Comcast приведены ниже, а подробнее с самим коэффициентом вы можете ознакомиться в нашем Уроке 14.

.JPG)

.JPG)

.JPG)

.JPG)